客服熱線:400-615-8698

楊凱生:餘額寶規模達萬億也不會帶來顛覆性衝擊

來源:中國經濟週刊

在執掌中國資產最大的銀行8年後,2013年楊凱生退休。在其任內,工行淨利潤連續在全球銀行中排第一,被稱爲最會賺錢的銀行。財報顯示,2013年工行全年實現歸屬於上市公司股東的淨利潤2626.49億元,平均每天賺的利潤超過7億元。但楊凱生說,在工行期間,當他及銀行管理層看到這家銀行的信貸資產每年都在快速增加時,他們的擔憂大過喜悅。銀行資產的擴張同時也意味着經營風險的增加,這讓他很着急。

如今的楊凱生也許不用再擔憂工行的風險,但這位老銀行人依舊在爲銀行業忙碌着:2014年3月3日,中國銀監會聘請楊凱生擔任銀監會特邀顧問。這是銀監會首次聘請其監管的銀行機構的原負責人擔任特邀顧問。

在銀行業監管面臨利率市場化和互聯網金融雙重衝擊的情況下,銀監會坦言,聘請楊凱生是爲了有效瞭解新形勢下銀行業改革發展的客觀需要,使監管政策更加務實管用。

互聯網金融的衝擊下,銀行業面臨轉型壓力,穩健經營路在何方?同業市場“錢荒”陰霾揮之不去,社會融資總量又同比減少,銀行業如何緩解資金飢渴?當前興起的民營銀行設立潮又將如何演進?在日前由中國企業傢俱樂部於廣西南寧舉辦的綠公司年會上,已過耳順之年的楊凱生接受《中國經濟週刊》專訪,就上述熱點一一做出瞭解答。

銀行依賴信貸是不健康的發展方式

央行[微博]公佈的2014年一季度社會融資規模已經高達5.6萬億,但去年6月以來,銀行間市場屢鬧“錢荒”,反映銀行間借貸利率的隔夜shibor一度升至13%。很多業內人士抱怨信貸資金過度投向了產能過剩的行業和房地產,信貸資金使用效率低,真正需要錢的中小企業卻不得不支付高額的借貸利率。楊凱生認爲,降低銀行信貸比重,加強多層次資本建設,提高直接融資比重,才能真正提高資金利用效率。

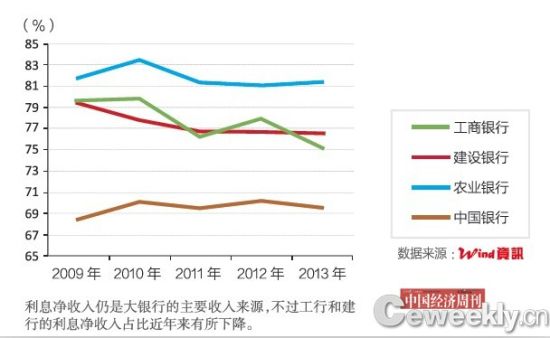

近5年“四大行”利息淨收入佔營業收入比重

問:您如何看待去年以來頻現的銀行資金緊張現象?實體經濟融資需求如何解決?

楊凱生:從流動性角度來看,現在不存在流動性資金緊缺的問題,銀行信貸和社會融資總量實際上一直保持較快的增長速度。現在經濟發展的問題關鍵不在於錢緊不緊,而在於提高現有資金的使用效率。

在中國融資結構中,銀行信貸這種間接融資方式的比重應該下降,應加大多層次資本市場的建設,提高直接融資比重,使真正需要資金的企業能夠高效率地通過直接融資方式獲取資金。

問:降低銀行信貸佔總融資的比重,將會對銀行業帶來什麼影響?銀行應該如何應對?

楊凱生:降低銀行信貸所佔融資的比重,勢必對銀行業傳統的利差收入帶來影響和挑戰。需要銀行進行轉型,繼續降低信貸資產在銀行總資產中的佔比。

銀行要走出一條總資產規模不無限擴大,而盈利能力卻可以持續增長的可持續發展道路。銀行完全依靠信貸,是非常不健康的發展方式,也是不可持續的。因爲銀行受到嚴格的資本充足率監管,貸款增長,勢必要求資本也快速增長,而這是很困難的,銀行的體量比一般生產企業大,在資本市場融資來擴充資本很有難度。

銀行一定要想辦法從資產持有大行變成資產管理大行。在我擔任工商銀行行長期間,工商銀行作爲最大的信貸銀行,當我看到每年的貸款都在快速上升時,我們管理層的擔憂大過喜悅,因爲高信貸資產能帶來高收益但卻蘊含高風險。

商業銀行具體要做的是調整業務收入結構,傳統的收入結構包含利差收入、資金營運收入、中間業務收入。隨着銀行信貸融資比重的下降,其中利差收入的比重應降低。

問:當前銀行間的同業業務規模過大,一些銀行通過同業拆借造成資產膨脹,業界批評此舉會導致銀行資產出現期限錯配現象,進而滋生風險,您對此有什麼看法?

楊凱生:銀行間肯定需要同業業務,這是融通資金的需要。但現在需要注意的是,有些同業業務超出了正常的相互融通、相互代理的範圍。

所以銀行間同業業務要加強監管,不監管的話會有風險。將來可以考慮規定一個銀行同業負債佔總負債的比重不能超過多少,以及同業資產佔總資產的比重不能超過多少等指標,以此來規範同業業務。

開辦民營銀行要避免兩個誤區

4月1日,國家工商總局發佈的企業名稱覈準公告顯示,“企鵝銀行股份有限公司”名稱被覈準。這讓許多人猜想這是否與騰訊參與設立的民營銀行有關。自今年全國兩會期間,銀監會主席尚福林宣佈,阿裏巴巴[微博]、萬向、騰訊、百業源等10家民營企業獲得試點名額後,各地民營企業申報設立民營銀行的熱情更加高漲。民營銀行真的就那麼美好嗎?對此,楊凱生給出了兩個忠告。

問:您認爲企業家如果要辦民營銀行需做好什麼準備?

楊凱生:企業家如果想辦民營銀行,首先要將辦民營銀行的目的想清楚。

一是企業家想通過辦民營銀行獲取比實業更高的回報率,這存在誤讀。銀行的資產回報率並不比實業高。比如,工商銀行是最賺錢的銀行,2013年的淨利潤是2600餘億元,但總資產卻達19萬億元,資產回報率大概在1.36%左右。現在銀行通行的全球資產回報率大概是1.13%。企業家準備從實業騰挪出資本投向民營銀行時,需要考慮下這樣的資產回報率水平。

二是企業家平時感覺到融資難,認爲開辦民營銀行就可以吸收存款,進而解決自身融資難,這個想法是有問題的。中國的商業銀行法,對於銀行的股東貸款,比對其他一般客戶貸款,要求限制更嚴。想從自己開辦的銀行上獲取便利融資的想法是不對的。

金融規律不會被互聯網顛覆

央行宣佈,一季度人民幣存款增加4.72萬億元,同比少增1.39萬億元。截至今年3月底,餘額寶[微博]總規模爲5413億元。很多人據此認爲,人們不再習慣於將錢存入銀行,而將多餘資金存入餘額寶等寶類理財大軍。一度高達6%的年化收益率,甚至讓人認爲餘額寶擁有低風險高收益的優點。這幾乎與傳統金融理念——風險越低收益越低、流動性越高收益率越低相悖。對此,楊凱生認爲傳統金融理念和規律不會被互聯網顛覆。

問:在您看來,餘額寶給銀行業帶來的影響是什麼?

楊凱生:餘額寶即使規模達到1萬億元,其對於總資產達150萬億的銀行業來說也不會構成顛覆性衝擊。

餘額寶只是使銀行的存款科目發生變化,或讓存款在不同的銀行間轉移。由於餘額寶要支撐投資者的高收益,這就要求其在銀行間協議存款時價格較高。有些銀行資金比較富餘,就不必要以高成本吸收餘額寶存款,而有的銀行資金相對緊缺,就願意或者不得不用較高成本吸收餘額寶存款,這就會造成存款在不同銀行之間調整。

同時,原來在銀行表現爲儲蓄存款的企業存款和個人儲蓄存款,現在變爲同業協議存款,但大部分存款還是回到銀行。

隨着真正的利率市場化,存款利率將完全放開,存款品種的價格差異可能就會不存在了。同時,現在的餘額寶另一大優勢就是流動性強,可以採用T+0,方便了投資者,但當前許多貨幣基金爲了保證流動性不出問題,都採用T+1,將來隨着規則統一,餘額寶的優勢就不會明顯了。

問:互聯網金融在創新中需要注意哪些問題?

楊凱生:不管互聯網金融如何創新,傳統金融的兩條規律是不會被顛覆的。一是風險和收益高度相關,高風險伴隨高收益,高收益也蘊含着高風險。二是流動性和收益率高度相關,流動性越強的產品,收益率應該越低;流動性越低的產品,收益率會越高。

問:怎麼看互聯網金融與傳統銀行的競爭?

楊凱生:我認爲,互聯網是一種工具,互聯網企業有它自身的優勢,如市場反應比較敏銳、開拓意識比較強,但傳統銀行業也有它自己的優勢,不僅體現在資金實力、客戶羣和金融應用人才上,還因爲它有傳統的金融經營理念。

因此互聯網與傳統金融之間是互相融合和取長補短的。比如,工商銀行現在通過非物理網點辦理的業務(通過電子銀行、電話銀行、ATM自助設備)佔到整個業務量的80%,只有20%的業務在物理網點辦理。