客服熱線:400-615-8698

來源:21CN

未來銀行需要基於互聯網技術與傳統業務的整合來構建開放式的互聯網金融服務平臺:智慧網點+社區銀行+網絡銀行+客戶經理的“四位一體”的全新服務模式,通過現代信息技術,實現對三流的統一管理,爲客戶提供全方位的金融服務。

正如18世紀法國作家狄更斯在《雙城記》中描述的那樣:“這是最好的時代,也是最壞的時代”。對於廣大消費者來說,銀行已經不再是我們辦理傳統存、貸、匯業務以及投資、理財、結算的唯一渠道,基於互聯網的金融服務在帶給我們更加便利的同時也伴隨着更大的金融風險,相應的互聯網金融監管也成爲消費者的疑慮。對於銀行來說則正處於一場變革的前夜,傳統業務受到很大挑戰,同時也爲業務創新與渠道拓展敞開了一條光輝大道。

一、未來的互聯網銀行體系是體驗銀行與智慧銀行的結合

從行爲主體和參與形式的角度來思考,互聯網銀行並不是簡單的“互聯網技術的金融”,而是“基於互聯網思想的金融”,技術只作爲必要的支撐手段。互聯網代表着交互、關聯與網絡,其核心是作爲參與者的人而非技術。其並非是對傳統金融業務的簡單取代,而是IT技術與金融的深度融合,這主要體現在以下兩個方面:

一是將互聯網開放、交互的特性引入網上銀行,將微博、微信等社交平臺應用於銀行業務,以達到交易平臺與交互平臺一體化、服務平臺與營銷平臺一體化。要實現這一理念與目標,既需要銀行對自身的組織、制度、流程和產品進行創新;也需要對現有客戶接觸環節包括桌面電腦、移動手機、家居電視、自助終端等渠道體系進行有效整合,同時也需要對客戶交易及行爲數據加以有效的分析和利用。

二是新一代互聯網銀行是網絡銀行和傳統銀行發展的高級階段,主要特徵爲重視Engagement與Intelligence的有效結合,強調客戶的參與性與銀行服務的智能化,“體驗”與“智慧”並重,在改善客戶體驗和提高服務智能化兩方面共同努力。

二、新一代互聯網銀行服務體系創新思路

1.必須做的-構建互聯網銀行金融服務平臺

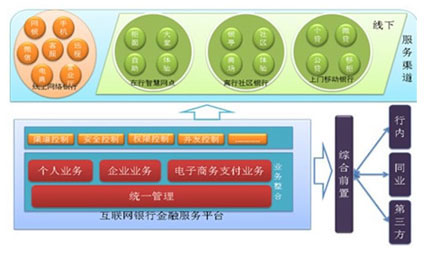

新一代互聯網銀行金融服務平臺已經開始從簡單的交易渠道向整合了交易、營銷、服務、管理、交互的互聯網銀行體系轉型。整個金融服務平臺依靠服務與營銷、管理與管控、數據三大體系支撐,服務與營銷體系面向客戶,提供各類銀行金融和非金融產品和服務,通過對客戶羣體細分和客戶購買偏好提供具有針對性的主動營銷;管理與監控體系實行多渠道統一管理和統一配置,對設備安全、接入安全、系統和風險進行安全管理和監控;數據體系提供統一的客戶信息中心,對客戶信息進行深度挖掘,進行客戶行爲分析,爲智能化網銀、針對性營銷和風險監控提供數據支撐。

2.應該做的-打造新型互聯網銀行服務渠道體系

(1)線上網絡銀行:真正體現互聯網精神,建立網上營業廳,推廣互聯網會員體系,建立電子賬戶,引入直銷銀行概念,藉助網絡銀行的優勢,將銀行的產品與服務直達客戶。

(2)在行智慧網點:銀行的傳統網點進行轉型,將會從傳統的以交易爲主,轉向爲面向營銷和服務爲主,通過引入大量的智能設備,建立銀行智慧網點或者旗艦店,從而大大提升客戶體驗,增強在行營銷服務能力。

(3)離行社區銀行:以VTM爲主的自助設備引入高端社區,結合本地生活服務和周圍商圈購物需求,同時建立線上社區金融網,實現O2O業務落地,服務好社區居民,從而提升客戶粘性。

(4)上門移動銀行:銀行服務櫃檯變成移動櫃檯,重點針對小微企業、大型企業以及個人高端用戶,可以隨時隨地實現產品營銷、業務辦理,將銀行的服務更加貼近客戶,從而實現現場營銷。

3.不能做的-獨立打造傳統電商平臺

目前建行、工行、中行、交行等大型國有銀行已經紛紛建設電商平臺,從當前的運行效果來看,並不能達到預期的目標。其實也是由銀行本身的特點所決定的,因此銀行電商必然要存在幾個顯著的缺陷,比如:購物體驗差、嚴重同質化、售後服務差、性價比不高、缺乏戰略決心等。因此針對各大銀行也在普遍調整電商思路,打造具備自身特色的金融商城,加強與傳統電商的合作,實現借船出海,打造新型電商銀行。

4.探索做的-互聯網直接融資平臺

依託銀行的電子銀行資源,構建供應鏈“大數據”信息平臺,整合銀行內部和供應鏈各參與方的信息資源,包括核心企業、上下遊中小企業、網上銀行、海關、倉儲物流服務商,實現各方信息在線實時推送,並通過對供應鏈中產生的商流、物流、資金流和信息流的自動歸集和“智能”分析,爲供應鏈節點企業提供包括賬權、貨權在內的在線綜合金融解決方案。

三、總結與展望

互聯網金融的核心訴求,應該是當互聯網客戶在需要金融服務的時候,你能夠恰如其分並恰當其時地提供隨時隨地、隨心隨行的完美體驗。這場景看起來有二個,一個是把銀行提供的一站式互聯網服務渠道(如網銀、手機銀行、社區銀行)的功能和體驗打造好,使其可用性和易用性達到或接近互聯網入口平臺的體驗水平;另一個是與第三方平臺合作共贏,把金融產品有機嵌入到平臺級的互聯網剛需服務入口,在其中平滑地提供支付結算、投資理財和信貸融資等服務,當客戶需要這些金融服務時可以手到拈來。

面對挑戰與變革,傳統銀行也需要認清互聯網技術變革方向,抱着更加開放的心態積極擁抱互聯網,加強與各類非銀行金融機構的合作創新,發揮自身優勢,實現真正的智慧銀行。具體來說,未來銀行需要基於互聯網技術與傳統業務的整合來構建開放式的互聯網金融服務平臺:智慧網點(固定場所服務)+社區銀行(用戶身邊)+網絡銀行(虛擬空間)+客戶經理(移動客戶服務)的“四位一體”的全新服務模式,通過現代信息技術,實現對物資流、資金流、信息流的統一管理,爲客戶提供一站式、全方位的金融服務,讓客戶可以隨時、隨地、隨心的享受便捷的銀行服務。